Постинг

14.10.2016 20:28 -

Къде да вложим ПАРИТЕ си? АЛТЕРНАТИВИ на банковия ДЕПОЗИТ.

Автор: stefanasenov

Категория: Бизнес

Прочетен: 3597 Коментари: 0 Гласове:

Последна промяна: 17.10.2016 09:34

Прочетен: 3597 Коментари: 0 Гласове:

7

Последна промяна: 17.10.2016 09:34

В момент, когато пазарите са залети от евтини пари, подкрепени от улесненията на централните банкери, първокласния държавен дълг е вече с отрицателна доходност, а банките дават лихва по депозитите около 0,5% (някои дори и отрицателни) е добре да се замислим за алтернативи на спестяванията си и/или инвестициите си.

Българинът (домакинства и юридически лица) държат по банкови депозити в България приблизително 65 млрд. лв., върху които се начислява и 8% плосък данък за физическите лица, докато при юридическите лихвата влиза като приход в баланса им. Вариантите са множество - ценни книжа, имоти, суровини и т.н. Ще се спра на някои от тях.

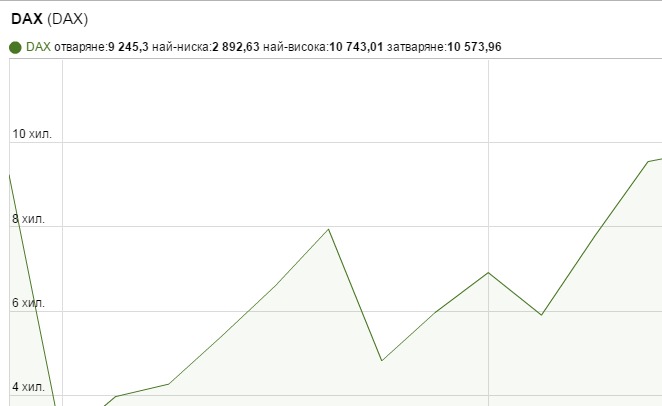

I. Възможности предоставяни от капиталовите пазари В Европа, САЩ и Азия индексите не само се възстановиха от глобалната финансова криза, но и превземат нови исторически върхове! DAX

SP 500

Източник: www.investor.bg/indexes/index/194/59/

В България, както често се случва ситуацията е различна. Индексът на сините чипове на БФБ - SOFIX е на ниво от 510 пункта, което е с 1390 пункта (73%) по-ниско от пика му преди финансовата криза от 1900 пункта. При капитализация на БФБ на своя връх от близо 24 млрд. лв., то в момента е приблизително 7,167 млрд. лв. или около 70% по-ниско! Обобщавайки би трябвало да очакваме възстановяване на БФБ и пазара рано или късно. За целта разбира се ще е необходима политическа и икономическа стабилност, предвидимост, правилна политика, усилие и желание за промяна от правителство, НС, КФН, ЦД, БФБ и инвестиционната общност.

SOFIX

Източник: www.infostock.bg/infostock/control/trading/index/graphics/SOFIX/max

Възстановяването на борсата разбира се ще даде възможност и за реализирането на значителни печалби за инвеститорите. България все още е с изключително благоприятен данъчен режим за сделки с ценни книжа на регулиран пазар, които са 100% освободени от данъци! Същото се отнася и за печалбата от сделки с финансови инструменти (КЗ, ПКБ, ИБ и т.н.), ако са реализирани от първоначалния приобретател. За сравнение фондовите пазари в развитите демокрации и пазарни икономики са огледалото на политическата и икономическата картина в страната. Те са алтернатива на банките за достъп до финансиране на бизнеса било чрез качване на акциите на борсата за търгуване, увеличение на капитала чрез издаване на нови акции (IPO, SPO), издаване на емисия корпоративни облигации, права, варанти и т.н. Практиката е, че развитите борси са с капитализация близо 50% от БВП. Тук отново има доста за наваксване но и възможности. БВП на България за 2015 г. е 86,373 млрд. лева (44,162 млрд. евро), то при капитализация на БФБ през първата седмица на м.октомври.2016 г. от 7,167 млрд. лв. или 3,664 млрд. евро. съотношението е само 8,3% от БВП!

1. Фондови пазари и Колективни инвестиционни схеми Колективните инвестиционни схеми /КИС или Договорни фондове/ са различни видове според вида на активите, в които инвестира и степента на поемане на риск. Най-общо те биват три вида:

Консервативни /ниско рискови/ - те обикновено са от типа паричен пазар инвестирайки основно в депозити и Държавни ценни книжа (ДЦК). Доходността им е обикновено близка до срочния банков депозит, но нерядко е и по-висока; Балансирани - те са средно рисков инструмент, който съчетава плюсовете на консервативните и високо рисковите фондове. Обикновено инвестират в микс от инструменти на паричния пазар и ценни книги (акции, облигации и т.н.). При равни други услови доходността им би могла да бъде по-висока от консервативните фондове при покачващ се пазар, както и по-висока от високодоходните при падащ пазар; Високодоходни /високорискови/ - името им говори, че те предоставят възможност за значителни печалби при възходящ пазар и обратното значителни загуби при поевтиняващ пазар, инвестирайки основно в акции.

1.1. Ще се спра по-подробно на балансиран договорен фонд Все още за широката публика и за повечето хора термина Договорен фонд или Колективна инвестиционна схема е непонятен. Ако трябва да формулирам какво представлява такъв тип фонд, то би било по следния начин: Колективна, балансирана инвестиционна схема. Група инвеститори /физически и юридически лица/ инвестират определени суми в дялове от фонда, а мениджмънтът на фонда в повечето случаи ги инвестира в: акции, ДЦК, общински, ипотечни, корпоративни облигации и банкови депозити. Фондът се управлява от специално създадени и лицензирани от КФН Управляващи дружества. Те управляват набраните средства срещу комисионна.

SWОT анализ на балансиран ДФ Вътрешни за балансирани ДФ фактори СИЛНИ СТРАНИ Печалбата и приходите от сделки с финансови инструменти е 100% освободена от данък! 1. Доходността им е обикновено (но не винаги) по-висока от банковите депозити и консервативните ДФ; 2. С балансиран риск/доходност са; 3. Максимално ликвидни са, на ден Т+2 (третия ден) инвеститора получава парите си; 4. Не се дължат наказателни такси и/или лихви при предсрочно теглене, както при срочните влогове. Не трябва да се чака падеж. По този начин инвеститора разполага по всяко време с парите си. Всекидневно ДФ обявяват по закон цена купува (обратно изкупуване) и продава за дяловете си; 5. Няма ограничение, както при срочните влогове за внасяне и теглене (покупка и продажба на дялове); 6. Балансирания фонд (също както и КФ) са оптимална възможност не само за дългосрочна инвестиция, но така също и за краткосрочна. Подходящ е и за физически и за юридически лица. По този начин те получават гъвкавост и оперативност за свободните си авоари; 7. Тяхната дейност е публична и силно регулирана. Лицензират се от КФН и по закон предоставят периодично пълни отчети. Освен от комисията те по закон трябва да имат и банка депозитар. Депозитарът съхранява активите, следи спазването на нормативните изисквания, преоценките на активите и формирането на цена за обратно изкупуване и емитиране на дялове; 8. ИП могат да увеличат значително доходността на свободните клиентски пари при тях и едновременно с това да намалят вноските си в гаранционния фонд, като закупят предварително определен пакет дялове от консервативен или балансиран фонд за сметка на клиентите си. 9. Мениджмънтът е професионален. Това е изрично условие за получаване на лиценз на УД от КФН; 10. Таксите за управление на УД не са фиксирани, а представляват процент от привлечените средства.

СЛАБИ СТРАНИ 1. Доходността им не е гарантирана и зависи от инвестиционния портфейл на фонда и от състоянието на паричните и капиталови пазари; 2. При избор на ДФ трябва да се вземат предвид комисионните, които се удържат от УД на ДФ при покупка или продажба на дялове; 3. ДФ имат сравнително малки мрежи от офиси, които могат да обслужват клиентите им; 4. Средствата инвестирани в тях не са гарантирани от гаранционен фонд.

Външни фактори ВЪЗМОЖНОСТИ 1. Бързо възстановяване на капиталовия пазар в България; 2. Увеличаване ликвидността и капитализацията на БФБ; 3. Навлизане на нови институционални и/или чуждестранни инвеститори на БФБ; 4. По-активно участие на институционалните инвеститори на капиталовия пазар. В момента ПОК управляват близо 10 млрд. лева, българските ДФ над 800 млн. лв., застрахователите 6,3 млрд. лв. и т.н.; 5. Правителството да възприеме принципа, приватизацията на цели държавни дружества или части от тях да става на приватизационен сегмент на БФБ. От нея могат да бъдат акумулирани млрд. лева, които да подпомогнат държавния бюджет и успоредно с това ще привлекат нови инвеститори на борсата. Дружествата ще станат и значително по-прозрачни, както изисква закона. Влизането на частен капитал в държавни дружества значително ще повиши ефективността им; 6. Сключване на споразумения за листване на български публични компании на европейски фондови борси. Вече има такива единични случаи на алтернативния сегмент на Лондонската фондова борса и на Варшавската. 7. Реално стартиране на борсовата платформа на западните балкани SEE Link. www.see-link.net/; 8. Създаването на ETF върху SEELinX, бенчмарка на борсовата платформа на западните балкани SEE Link;

9. Инициативата на ЦД да създаде мегафонд с акциите от регистър "А" на хората придобили акции по линията на двете вълни на МП и които не ги управляват активно;

10. Инициативата на новото ръководство на КФН за създаването заедно с професионалната общност и браншовите организации на съвет за развитие на капиталовия пазар в България;

11. Инициативата на депутата от ГЕРБ г-н Дилян Добрев за подкрепа на МСП за достъп до БФБ и възможностите, които предлага. Използвайки средства от европейските програми, покривайки разходите за първично публично предлагане (IPO).

Включително и създаването на нов, отделен сегмент, с по-ниски изисквания на БФБ, на който да се търгува книжата на МСП. Една прекрасна идея, закъсняла за съжаление с години.

ЗАПЛАХИ 1. Липса на държавна програма и подкрепа за развитие на БФБ; 2. Изтегляне на инвестиции от чужди компании; 3. Политическа нестабилност; 4. Хипотетичен риск от промяна в икономическата политика на правителството за стимулиране на инвестициите на БФБ и облагането на доходите от сделки с акции на регулиран борсов пазар, ИД и ДФ;

5. Неизвестността около продължаващите прегледи на активите и стрес тестове на пенсионните и засрахователни компании управляващи повече от 16 млрд. лв. Пълен списък на УД и управляваните от тях ДФ може да намерите на страницата на Българската асоциация на управляващите дружества (БАУД): baud.bg/

2. Инвестиционни дружества /ИД/ Реално те са предшествениците на Колективните инвестиционни схеми и т.н. Договорни фондове. Съществуват и до момента. Това са публични, акционерни дружества с обикновени, поименни, безналични акции с право на глас, дивидент и ликвидационен дял. Ръководят се от управляващи дружества и също имат банка депозитар. Акциите им се търгуват на БФБ.

Инвеститорите в ИД могат да спечелят по два начина: Капиталова печалба: когато продадете притежаваните ценни книжа с печалба на регулиран пазар в случая на БФБ или при обратно изкупуване; Дивидентна: това е годишния дивидент, който получавате от ИД.

Съществуват два вида ИД: От отворен тип: всеки ден обявяват цена купува и цена продава; От затворен тип: не извършват обратно изкупуване.

3. Exchange-Traded Fund (ETF) Борсово търгуванитe фондове (БТФ) са от семейството на взаимните фондове. Тези фондове следват представянето на определен референтен борсов индекс. Разликата между тях и взаимните фондове, които управляват активно своите инвестиции, е че БТФ се характеризират с пасивно следене на индекса и теглата на ценните книжа в него. Практиката показва, че таксите и комисионните при ETF са значително по-ниски от тези при ДФ. При най-големите БТФ таксите са около 0,1 %/год., а средно между 0,2 и 0,5%/год.

В България от броени дни е факт първият ETF фонд върху SOFIX в лицето на Expat Bulgaria SOFIX UCITS ETF. Той представлява колективна инвестиционна схема от отворен тип за инвестиране в ценни книжа и други ликвидни финансови активи. www.expat.bg/ Expat Bulgaria SOFIX UCITS ETF всекидневно определя цена купува и цена продава за дяловете си. Дяловете се тъгуват свободно на вторичен пазар на БФБ. За момента фонда има трима маркетмейкъра. Инвестиционни посредници, които са длъжни да въвеждат оферти купува и продава със спред не по-голям от 5% и по този начин да осигурят дълбочина по позицията и ликвидност.

Фондът предоставя два начина за записване на дялове: Първичен пазар - според проспекта на фонда на него могат за записват и продават дялове единствено институционални инвеститори с поръчки на стойност не по-малко от 100 000 лв.; Вторичен пазар - на сегмента на БФБ, където всеки инвеститор може чрез Инвестиционния си посредник да купува и продава.

SWОT анализ на Expat Bulgaria SOFIX UCITS ETF 1. Вътрешни фактори СИЛНИ СТРАНИ Печалбата и приходите от сделки с дялове е 100% освободена от данък! 1. Следва пасивно референтния борсов индекс SOFIX (сините чипове на БФБ). По този начин дава шанс на инвеститорите на хеджират своя риск; 2. Инвеститорите могат да реализират икономии от мащаба. Купувайки фонда, те няма нужда да правят отделни сделки за акции от индекса, да плащат комисионни и да са зависими от ликвидността на емитентите (предлагането и търсенето); 3. Положителен е и факта, че таксите и комисионните са сравнително по-ниски от останалите КИС. Колкото по-голям става фонда, таксите ще са толкова по-ниски; 4. Максимално ликвидни са, на ден Т+2 (третия ден) инвеститора получава парите си; 5. Не се дължат наказателни такси и/или лихви при предсрочно теглене, както при срочните влогове. Не трябва да се чака падеж. По този начин инвеститора разполага по всяко време с парите си; 6. Няма ограничение, както при срочните влогове за внасяне и теглене (покупка и продажба на дялове); 7. БТФ е добра възможност, както за дългосрочна инвестиция, но така също и за краткосрочна. Подходящ е и за физически и за юридически лица; 8. Неговата дейност е публична и силно регулирана. Лицензира се от КФН и по закон предоставя периодично пълни отчети. Освен от комисията той по закон трябва да има и банка депозитар. Депозитарът съхранява активите, следи спазването на нормативните изисквания, преоценките на активите и формирането на цена за обратно изкупуване и емитиране на дялове; 9. ETF са прекрасна възможност за институционални инвеститори. Те влизат в позиция с десетки милиони, които доскоро българския пазар с ниската си ликвидност не можеше да позволи. При добро развитие на фонда, тези ограничения ще намалеят значително.

Допълнителен стимул за дълбочината и ликвидността по позицията ще бъдат и трите ИП, маркетмейкъри на БТФ;

10. Мениджмънтът е професионален. Това е изрично условие за получаване на лиценз на УД от КФН;

11. Могат да се използват офисите на всички ИП за покупко/продажба на фонда;

12. Таксите за управление на УД не са фиксирани, а представляват процент.

СЛАБИ СТРАНИ 1. Доходността им не е гарантирана и зависи от състоянието на референтния индекс на БФБ и капиталовия пазар; 2. Ако при инвестиция в ДФ трябва да се вземат предвид комисионните, които се удържат от УД при покупка или продажба на дялове, то при БТФ ще трябва да се внимава с тарифите на ИП през които ще се купуват дялове.; 3. Не предоставят възможност за покупка на дялове на първичен пазар /от фонда/ от инвеститори, които не са институционални и за по-малко от 100 000 лв.; 4. Средствата инвестирани в тях не са гарантирани от гаранционен фонд. 2. Външни фактори ВЪЗМОЖНОСТИ 1. Възстановяване и развитие на капиталовия пазар в България;

2. Увеличаване ликвидността и капитализацията на БФБ;

3. Навлизане на нови институционални и/или чуждестранни инвеститори на БФБ;

4. По-активно участие на институционалните инвеститори на капиталовия пазар.

В момента ПОК управляват близо 10 млрд. лева, българските ДФ над 800 млн. лв., а заедно с чуждите над 2 млрд. лв., застрахователите 6,3 млрд. лв., гаранционните фондове и т.н.;

5. Реално стартиране на борсовата платформа на западните балкани SEE Link. Няколко български компании от SOFIX присъстват в индексите и;

8. Създаването на ETF върху SEELinX, бенчмарка на борсовата платформа на западните балкани SEE Link;

9. Инициативата на ЦД да създаде мегафонд с акциите от регистър "А" на хората придобили акции по линията на двете вълни на МП и които не ги управляват активно;

10. Инициативата на новото ръководство на КФН за създаването заедно с професионалната общност и браншовите организации на съвет за развитие на капиталовия пазар в България;

11. Инициативата на депутата от ГЕРБ г-н Дилян Добрев за подкрепа на МСП за достъп до БФБ и възможностите, които предлага. Използвайки средства от европейските програми, покривайки разходите за първично публично предлагане (IPO).

Включително и създаването на нов, отделен сегмент, с по-ниски изисквания на БФБ, на който да се търгува книжата на МСП. Една прекрасна идея, закъсняла за съжаление с години.

ЗАПЛАХИ 1. Липса на държавна програма и подкрепа за развитие на БФБ; 2. Изтегляне на инвестиции от чужди компании; 3. Политическа нестабилност; 4. Хипотетичен риск от промяна в икономическата политика на правителството за стимулиране на инвестициите на БФБ и облагането на доходите от сделки с акции на регулиран борсов пазар, ИД и ДФ;

5. Неизвестността около продължаващите прегледи на активите и стрес тестове на пенсионните и засрахователни компании управляващи повече от 16 млрд. лв.

4. Доверително управление на финансови активи от ИП Това е възможност, която е предоставена по закон от инвестиционните посредници с пълен лиценз от КФН. Доверителното управление представлява управление на инвестиционен портфейл от ценни книжа, финансови инструменти, суровини, метали, горива и др. Те могат да бъдат търгувани, както в България, така също и на световните пазари. По този начин в рамките на законовите регулации клиентът би имал възможност да реализира по-висока доходност в сравнение с традиционните и широко известни в България продукти, основно банкови. Списък на лицензираните инвестиционни посредници може да откриете на сайта на Българска асоциация на лицензираните инвестиционни посредници: balip.com/

II. Животозастраховане Това е друга добра възможност, масова практика в развитите общества, но все още слабо популярна в България.

Най-разпостранените полици Живот са три вида: Застраховка за цял живот (Whole Life Insurance); Периодична застраховка (Term Life Insurance); Универсална застраховка (Universal Life Insurance).

При този тип полица, освен че застраховате живота си и здравето си за временна и трайна неработоспособност, така също и обезпечавате семейството си или друго посочено от вас лице при летален край. Тя ВИ ДАВА ВЪЗМОЖНОСТ ДА НАМАЛИТЕ ОБЛАГАЕМАТА ОСНОВА В ГОДИШНАТА СИ ДАНЪЧНА ДЕКЛАРАЦИЯ С ДО 10%! Внасяните ежемесечно вноски се инвестират от Застрахователната компания и ви носят допълнителен доход. Това са т.н. спестовни застраховки живот. В момента се предоставя възможност и за застраховка живот свързана с инвестиционен фонд, който дава също възможност за допълнителна доходност на застрахования. Чрез такъв продукт можете и да си осигурите допълнителна пенсия. Ако приемем, че сключвате полица за 20 г., то на падежа и вие може да изберете дали да получите натрупаната сума изцяло или да получавате месечна пенсия за определен срок. Друго предимство е че при регламентирано прекратяване на застраховката, застрахованият получава акумулираната до момента сума. Застраховката за цял живот дава възможност и на застрахования на нейна база да изтегли кредит при определени условия от застрахователната компания. Да, при получаване на премията на падежа на застраховката се дължи данък. Но предимствата са много повече: намалявате данъците си, със спестения данък можете да покривате ежемесечни разходи или да инвестирате и т.н. При този тип застраховка, вие имате сигурност че никой няма да има възможност да се „добере“ до натрупаните ви авоари, независимо от причината. Нито зложелатели, нито държавата, нито кредитори.

www.abz.bg/

III. Допълнително, доброволно пенсионно осигуряване /ДДПО/ Допълнителното, доброволно пенсионно осигуряване е третият, капиталов стълб на пенсионно осигурителната ни система или с други думи възможност за трета пенсия. При него вноските се внасят в доброволен пенсионен фонд, в който за всяко лице се открива и поддържа индивидуална партида, по която се натрупват вноските и дохода от тяхното инвестиране. Осигурителни вноски могат да се внасят за сметка на лицето от него, неговия работодател или от друг осигурител. В този случай вноските също намаляват до 10% от годишната облагаема основа на осигурения. При необходимост, те могат да бъдат изтеглени по всяко време от осигурения с натрупаната доходност. А така също, личната партида на осигурения се и онаследява. КСО дава възможност на осигурения да започне да получава пенсия до 5 г. преди да придобие право на пенсия от държавата. Теоретично още от края на 2016 г. първите осигурени, ще придобият право на втора и трета пенсия изплащана от ПОД. ДДПО донякъде е и алтернатива освен на срочния банков депозит, така също и на спестовната застраховка живот.

www.assoc.pension.bg/

Търговията с ценни книжа и финансови инструменти не гарантира печалби, тя може да доведе както до печалби, така и до загуби. Материалът има информационно аналитичен характер и не представлява препоръка за взимане на инвестиционно решение!

Българинът (домакинства и юридически лица) държат по банкови депозити в България приблизително 65 млрд. лв., върху които се начислява и 8% плосък данък за физическите лица, докато при юридическите лихвата влиза като приход в баланса им. Вариантите са множество - ценни книжа, имоти, суровини и т.н. Ще се спра на някои от тях.

I. Възможности предоставяни от капиталовите пазари В Европа, САЩ и Азия индексите не само се възстановиха от глобалната финансова криза, но и превземат нови исторически върхове! DAX

SP 500

Източник: www.investor.bg/indexes/index/194/59/

В България, както често се случва ситуацията е различна. Индексът на сините чипове на БФБ - SOFIX е на ниво от 510 пункта, което е с 1390 пункта (73%) по-ниско от пика му преди финансовата криза от 1900 пункта. При капитализация на БФБ на своя връх от близо 24 млрд. лв., то в момента е приблизително 7,167 млрд. лв. или около 70% по-ниско! Обобщавайки би трябвало да очакваме възстановяване на БФБ и пазара рано или късно. За целта разбира се ще е необходима политическа и икономическа стабилност, предвидимост, правилна политика, усилие и желание за промяна от правителство, НС, КФН, ЦД, БФБ и инвестиционната общност.

SOFIX

Източник: www.infostock.bg/infostock/control/trading/index/graphics/SOFIX/max

Възстановяването на борсата разбира се ще даде възможност и за реализирането на значителни печалби за инвеститорите. България все още е с изключително благоприятен данъчен режим за сделки с ценни книжа на регулиран пазар, които са 100% освободени от данъци! Същото се отнася и за печалбата от сделки с финансови инструменти (КЗ, ПКБ, ИБ и т.н.), ако са реализирани от първоначалния приобретател. За сравнение фондовите пазари в развитите демокрации и пазарни икономики са огледалото на политическата и икономическата картина в страната. Те са алтернатива на банките за достъп до финансиране на бизнеса било чрез качване на акциите на борсата за търгуване, увеличение на капитала чрез издаване на нови акции (IPO, SPO), издаване на емисия корпоративни облигации, права, варанти и т.н. Практиката е, че развитите борси са с капитализация близо 50% от БВП. Тук отново има доста за наваксване но и възможности. БВП на България за 2015 г. е 86,373 млрд. лева (44,162 млрд. евро), то при капитализация на БФБ през първата седмица на м.октомври.2016 г. от 7,167 млрд. лв. или 3,664 млрд. евро. съотношението е само 8,3% от БВП!

1. Фондови пазари и Колективни инвестиционни схеми Колективните инвестиционни схеми /КИС или Договорни фондове/ са различни видове според вида на активите, в които инвестира и степента на поемане на риск. Най-общо те биват три вида:

Консервативни /ниско рискови/ - те обикновено са от типа паричен пазар инвестирайки основно в депозити и Държавни ценни книжа (ДЦК). Доходността им е обикновено близка до срочния банков депозит, но нерядко е и по-висока; Балансирани - те са средно рисков инструмент, който съчетава плюсовете на консервативните и високо рисковите фондове. Обикновено инвестират в микс от инструменти на паричния пазар и ценни книги (акции, облигации и т.н.). При равни други услови доходността им би могла да бъде по-висока от консервативните фондове при покачващ се пазар, както и по-висока от високодоходните при падащ пазар; Високодоходни /високорискови/ - името им говори, че те предоставят възможност за значителни печалби при възходящ пазар и обратното значителни загуби при поевтиняващ пазар, инвестирайки основно в акции.

1.1. Ще се спра по-подробно на балансиран договорен фонд Все още за широката публика и за повечето хора термина Договорен фонд или Колективна инвестиционна схема е непонятен. Ако трябва да формулирам какво представлява такъв тип фонд, то би било по следния начин: Колективна, балансирана инвестиционна схема. Група инвеститори /физически и юридически лица/ инвестират определени суми в дялове от фонда, а мениджмънтът на фонда в повечето случаи ги инвестира в: акции, ДЦК, общински, ипотечни, корпоративни облигации и банкови депозити. Фондът се управлява от специално създадени и лицензирани от КФН Управляващи дружества. Те управляват набраните средства срещу комисионна.

SWОT анализ на балансиран ДФ Вътрешни за балансирани ДФ фактори СИЛНИ СТРАНИ Печалбата и приходите от сделки с финансови инструменти е 100% освободена от данък! 1. Доходността им е обикновено (но не винаги) по-висока от банковите депозити и консервативните ДФ; 2. С балансиран риск/доходност са; 3. Максимално ликвидни са, на ден Т+2 (третия ден) инвеститора получава парите си; 4. Не се дължат наказателни такси и/или лихви при предсрочно теглене, както при срочните влогове. Не трябва да се чака падеж. По този начин инвеститора разполага по всяко време с парите си. Всекидневно ДФ обявяват по закон цена купува (обратно изкупуване) и продава за дяловете си; 5. Няма ограничение, както при срочните влогове за внасяне и теглене (покупка и продажба на дялове); 6. Балансирания фонд (също както и КФ) са оптимална възможност не само за дългосрочна инвестиция, но така също и за краткосрочна. Подходящ е и за физически и за юридически лица. По този начин те получават гъвкавост и оперативност за свободните си авоари; 7. Тяхната дейност е публична и силно регулирана. Лицензират се от КФН и по закон предоставят периодично пълни отчети. Освен от комисията те по закон трябва да имат и банка депозитар. Депозитарът съхранява активите, следи спазването на нормативните изисквания, преоценките на активите и формирането на цена за обратно изкупуване и емитиране на дялове; 8. ИП могат да увеличат значително доходността на свободните клиентски пари при тях и едновременно с това да намалят вноските си в гаранционния фонд, като закупят предварително определен пакет дялове от консервативен или балансиран фонд за сметка на клиентите си. 9. Мениджмънтът е професионален. Това е изрично условие за получаване на лиценз на УД от КФН; 10. Таксите за управление на УД не са фиксирани, а представляват процент от привлечените средства.

СЛАБИ СТРАНИ 1. Доходността им не е гарантирана и зависи от инвестиционния портфейл на фонда и от състоянието на паричните и капиталови пазари; 2. При избор на ДФ трябва да се вземат предвид комисионните, които се удържат от УД на ДФ при покупка или продажба на дялове; 3. ДФ имат сравнително малки мрежи от офиси, които могат да обслужват клиентите им; 4. Средствата инвестирани в тях не са гарантирани от гаранционен фонд.

Външни фактори ВЪЗМОЖНОСТИ 1. Бързо възстановяване на капиталовия пазар в България; 2. Увеличаване ликвидността и капитализацията на БФБ; 3. Навлизане на нови институционални и/или чуждестранни инвеститори на БФБ; 4. По-активно участие на институционалните инвеститори на капиталовия пазар. В момента ПОК управляват близо 10 млрд. лева, българските ДФ над 800 млн. лв., застрахователите 6,3 млрд. лв. и т.н.; 5. Правителството да възприеме принципа, приватизацията на цели държавни дружества или части от тях да става на приватизационен сегмент на БФБ. От нея могат да бъдат акумулирани млрд. лева, които да подпомогнат държавния бюджет и успоредно с това ще привлекат нови инвеститори на борсата. Дружествата ще станат и значително по-прозрачни, както изисква закона. Влизането на частен капитал в държавни дружества значително ще повиши ефективността им; 6. Сключване на споразумения за листване на български публични компании на европейски фондови борси. Вече има такива единични случаи на алтернативния сегмент на Лондонската фондова борса и на Варшавската. 7. Реално стартиране на борсовата платформа на западните балкани SEE Link. www.see-link.net/; 8. Създаването на ETF върху SEELinX, бенчмарка на борсовата платформа на западните балкани SEE Link;

9. Инициативата на ЦД да създаде мегафонд с акциите от регистър "А" на хората придобили акции по линията на двете вълни на МП и които не ги управляват активно;

10. Инициативата на новото ръководство на КФН за създаването заедно с професионалната общност и браншовите организации на съвет за развитие на капиталовия пазар в България;

11. Инициативата на депутата от ГЕРБ г-н Дилян Добрев за подкрепа на МСП за достъп до БФБ и възможностите, които предлага. Използвайки средства от европейските програми, покривайки разходите за първично публично предлагане (IPO).

Включително и създаването на нов, отделен сегмент, с по-ниски изисквания на БФБ, на който да се търгува книжата на МСП. Една прекрасна идея, закъсняла за съжаление с години.

ЗАПЛАХИ 1. Липса на държавна програма и подкрепа за развитие на БФБ; 2. Изтегляне на инвестиции от чужди компании; 3. Политическа нестабилност; 4. Хипотетичен риск от промяна в икономическата политика на правителството за стимулиране на инвестициите на БФБ и облагането на доходите от сделки с акции на регулиран борсов пазар, ИД и ДФ;

5. Неизвестността около продължаващите прегледи на активите и стрес тестове на пенсионните и засрахователни компании управляващи повече от 16 млрд. лв. Пълен списък на УД и управляваните от тях ДФ може да намерите на страницата на Българската асоциация на управляващите дружества (БАУД): baud.bg/

2. Инвестиционни дружества /ИД/ Реално те са предшествениците на Колективните инвестиционни схеми и т.н. Договорни фондове. Съществуват и до момента. Това са публични, акционерни дружества с обикновени, поименни, безналични акции с право на глас, дивидент и ликвидационен дял. Ръководят се от управляващи дружества и също имат банка депозитар. Акциите им се търгуват на БФБ.

Инвеститорите в ИД могат да спечелят по два начина: Капиталова печалба: когато продадете притежаваните ценни книжа с печалба на регулиран пазар в случая на БФБ или при обратно изкупуване; Дивидентна: това е годишния дивидент, който получавате от ИД.

Съществуват два вида ИД: От отворен тип: всеки ден обявяват цена купува и цена продава; От затворен тип: не извършват обратно изкупуване.

3. Exchange-Traded Fund (ETF) Борсово търгуванитe фондове (БТФ) са от семейството на взаимните фондове. Тези фондове следват представянето на определен референтен борсов индекс. Разликата между тях и взаимните фондове, които управляват активно своите инвестиции, е че БТФ се характеризират с пасивно следене на индекса и теглата на ценните книжа в него. Практиката показва, че таксите и комисионните при ETF са значително по-ниски от тези при ДФ. При най-големите БТФ таксите са около 0,1 %/год., а средно между 0,2 и 0,5%/год.

В България от броени дни е факт първият ETF фонд върху SOFIX в лицето на Expat Bulgaria SOFIX UCITS ETF. Той представлява колективна инвестиционна схема от отворен тип за инвестиране в ценни книжа и други ликвидни финансови активи. www.expat.bg/ Expat Bulgaria SOFIX UCITS ETF всекидневно определя цена купува и цена продава за дяловете си. Дяловете се тъгуват свободно на вторичен пазар на БФБ. За момента фонда има трима маркетмейкъра. Инвестиционни посредници, които са длъжни да въвеждат оферти купува и продава със спред не по-голям от 5% и по този начин да осигурят дълбочина по позицията и ликвидност.

Фондът предоставя два начина за записване на дялове: Първичен пазар - според проспекта на фонда на него могат за записват и продават дялове единствено институционални инвеститори с поръчки на стойност не по-малко от 100 000 лв.; Вторичен пазар - на сегмента на БФБ, където всеки инвеститор може чрез Инвестиционния си посредник да купува и продава.

SWОT анализ на Expat Bulgaria SOFIX UCITS ETF 1. Вътрешни фактори СИЛНИ СТРАНИ Печалбата и приходите от сделки с дялове е 100% освободена от данък! 1. Следва пасивно референтния борсов индекс SOFIX (сините чипове на БФБ). По този начин дава шанс на инвеститорите на хеджират своя риск; 2. Инвеститорите могат да реализират икономии от мащаба. Купувайки фонда, те няма нужда да правят отделни сделки за акции от индекса, да плащат комисионни и да са зависими от ликвидността на емитентите (предлагането и търсенето); 3. Положителен е и факта, че таксите и комисионните са сравнително по-ниски от останалите КИС. Колкото по-голям става фонда, таксите ще са толкова по-ниски; 4. Максимално ликвидни са, на ден Т+2 (третия ден) инвеститора получава парите си; 5. Не се дължат наказателни такси и/или лихви при предсрочно теглене, както при срочните влогове. Не трябва да се чака падеж. По този начин инвеститора разполага по всяко време с парите си; 6. Няма ограничение, както при срочните влогове за внасяне и теглене (покупка и продажба на дялове); 7. БТФ е добра възможност, както за дългосрочна инвестиция, но така също и за краткосрочна. Подходящ е и за физически и за юридически лица; 8. Неговата дейност е публична и силно регулирана. Лицензира се от КФН и по закон предоставя периодично пълни отчети. Освен от комисията той по закон трябва да има и банка депозитар. Депозитарът съхранява активите, следи спазването на нормативните изисквания, преоценките на активите и формирането на цена за обратно изкупуване и емитиране на дялове; 9. ETF са прекрасна възможност за институционални инвеститори. Те влизат в позиция с десетки милиони, които доскоро българския пазар с ниската си ликвидност не можеше да позволи. При добро развитие на фонда, тези ограничения ще намалеят значително.

Допълнителен стимул за дълбочината и ликвидността по позицията ще бъдат и трите ИП, маркетмейкъри на БТФ;

10. Мениджмънтът е професионален. Това е изрично условие за получаване на лиценз на УД от КФН;

11. Могат да се използват офисите на всички ИП за покупко/продажба на фонда;

12. Таксите за управление на УД не са фиксирани, а представляват процент.

СЛАБИ СТРАНИ 1. Доходността им не е гарантирана и зависи от състоянието на референтния индекс на БФБ и капиталовия пазар; 2. Ако при инвестиция в ДФ трябва да се вземат предвид комисионните, които се удържат от УД при покупка или продажба на дялове, то при БТФ ще трябва да се внимава с тарифите на ИП през които ще се купуват дялове.; 3. Не предоставят възможност за покупка на дялове на първичен пазар /от фонда/ от инвеститори, които не са институционални и за по-малко от 100 000 лв.; 4. Средствата инвестирани в тях не са гарантирани от гаранционен фонд. 2. Външни фактори ВЪЗМОЖНОСТИ 1. Възстановяване и развитие на капиталовия пазар в България;

2. Увеличаване ликвидността и капитализацията на БФБ;

3. Навлизане на нови институционални и/или чуждестранни инвеститори на БФБ;

4. По-активно участие на институционалните инвеститори на капиталовия пазар.

В момента ПОК управляват близо 10 млрд. лева, българските ДФ над 800 млн. лв., а заедно с чуждите над 2 млрд. лв., застрахователите 6,3 млрд. лв., гаранционните фондове и т.н.;

5. Реално стартиране на борсовата платформа на западните балкани SEE Link. Няколко български компании от SOFIX присъстват в индексите и;

8. Създаването на ETF върху SEELinX, бенчмарка на борсовата платформа на западните балкани SEE Link;

9. Инициативата на ЦД да създаде мегафонд с акциите от регистър "А" на хората придобили акции по линията на двете вълни на МП и които не ги управляват активно;

10. Инициативата на новото ръководство на КФН за създаването заедно с професионалната общност и браншовите организации на съвет за развитие на капиталовия пазар в България;

11. Инициативата на депутата от ГЕРБ г-н Дилян Добрев за подкрепа на МСП за достъп до БФБ и възможностите, които предлага. Използвайки средства от европейските програми, покривайки разходите за първично публично предлагане (IPO).

Включително и създаването на нов, отделен сегмент, с по-ниски изисквания на БФБ, на който да се търгува книжата на МСП. Една прекрасна идея, закъсняла за съжаление с години.

ЗАПЛАХИ 1. Липса на държавна програма и подкрепа за развитие на БФБ; 2. Изтегляне на инвестиции от чужди компании; 3. Политическа нестабилност; 4. Хипотетичен риск от промяна в икономическата политика на правителството за стимулиране на инвестициите на БФБ и облагането на доходите от сделки с акции на регулиран борсов пазар, ИД и ДФ;

5. Неизвестността около продължаващите прегледи на активите и стрес тестове на пенсионните и засрахователни компании управляващи повече от 16 млрд. лв.

4. Доверително управление на финансови активи от ИП Това е възможност, която е предоставена по закон от инвестиционните посредници с пълен лиценз от КФН. Доверителното управление представлява управление на инвестиционен портфейл от ценни книжа, финансови инструменти, суровини, метали, горива и др. Те могат да бъдат търгувани, както в България, така също и на световните пазари. По този начин в рамките на законовите регулации клиентът би имал възможност да реализира по-висока доходност в сравнение с традиционните и широко известни в България продукти, основно банкови. Списък на лицензираните инвестиционни посредници може да откриете на сайта на Българска асоциация на лицензираните инвестиционни посредници: balip.com/

II. Животозастраховане Това е друга добра възможност, масова практика в развитите общества, но все още слабо популярна в България.

Най-разпостранените полици Живот са три вида: Застраховка за цял живот (Whole Life Insurance); Периодична застраховка (Term Life Insurance); Универсална застраховка (Universal Life Insurance).

При този тип полица, освен че застраховате живота си и здравето си за временна и трайна неработоспособност, така също и обезпечавате семейството си или друго посочено от вас лице при летален край. Тя ВИ ДАВА ВЪЗМОЖНОСТ ДА НАМАЛИТЕ ОБЛАГАЕМАТА ОСНОВА В ГОДИШНАТА СИ ДАНЪЧНА ДЕКЛАРАЦИЯ С ДО 10%! Внасяните ежемесечно вноски се инвестират от Застрахователната компания и ви носят допълнителен доход. Това са т.н. спестовни застраховки живот. В момента се предоставя възможност и за застраховка живот свързана с инвестиционен фонд, който дава също възможност за допълнителна доходност на застрахования. Чрез такъв продукт можете и да си осигурите допълнителна пенсия. Ако приемем, че сключвате полица за 20 г., то на падежа и вие може да изберете дали да получите натрупаната сума изцяло или да получавате месечна пенсия за определен срок. Друго предимство е че при регламентирано прекратяване на застраховката, застрахованият получава акумулираната до момента сума. Застраховката за цял живот дава възможност и на застрахования на нейна база да изтегли кредит при определени условия от застрахователната компания. Да, при получаване на премията на падежа на застраховката се дължи данък. Но предимствата са много повече: намалявате данъците си, със спестения данък можете да покривате ежемесечни разходи или да инвестирате и т.н. При този тип застраховка, вие имате сигурност че никой няма да има възможност да се „добере“ до натрупаните ви авоари, независимо от причината. Нито зложелатели, нито държавата, нито кредитори.

www.abz.bg/

III. Допълнително, доброволно пенсионно осигуряване /ДДПО/ Допълнителното, доброволно пенсионно осигуряване е третият, капиталов стълб на пенсионно осигурителната ни система или с други думи възможност за трета пенсия. При него вноските се внасят в доброволен пенсионен фонд, в който за всяко лице се открива и поддържа индивидуална партида, по която се натрупват вноските и дохода от тяхното инвестиране. Осигурителни вноски могат да се внасят за сметка на лицето от него, неговия работодател или от друг осигурител. В този случай вноските също намаляват до 10% от годишната облагаема основа на осигурения. При необходимост, те могат да бъдат изтеглени по всяко време от осигурения с натрупаната доходност. А така също, личната партида на осигурения се и онаследява. КСО дава възможност на осигурения да започне да получава пенсия до 5 г. преди да придобие право на пенсия от държавата. Теоретично още от края на 2016 г. първите осигурени, ще придобият право на втора и трета пенсия изплащана от ПОД. ДДПО донякъде е и алтернатива освен на срочния банков депозит, така също и на спестовната застраховка живот.

www.assoc.pension.bg/

Търговията с ценни книжа и финансови инструменти не гарантира печалби, тя може да доведе както до печалби, така и до загуби. Материалът има информационно аналитичен характер и не представлява препоръка за взимане на инвестиционно решение!

Тагове:

Следващ постинг

Предишен постинг

Няма коментари