Постинг

10.10.2012 19:02 -

ЗаЩО НЕ трябва да се облагат ДОХОДИТЕ от лихви, АНАЛИЗ

Автор: stefanasenov

Категория: Бизнес

Прочетен: 16340 Коментари: 24 Гласове:

Последна промяна: 07.06.2013 19:34

Прочетен: 16340 Коментари: 24 Гласове:

17

Последна промяна: 07.06.2013 19:34

С приемането на проекта на Закон за републиканския бюджет за 2013 г. от Министерски съвет, обществото бе разбунено от „подгрятата“ идея да се облагат доходите от лихви от банкови депозити за физическите лица.

Приемам фискалните и бюджетни причини да се предлага отново този данък. Осъзнавам, че в новия проекто бюджет няма достатъчно буфери, а заложените приходи са под въпрос. Разбирам и, че парите за увеличението на средствата за пенсии трябва да дойдат от някъде. Приемам, че България до момента беше една от трите държави в ЕС, в които не се облагаха лихвите. Мога да разбера и, че са поети някакви ангажименти относно бъдещата обща банкова политика на ЕС.

Друг е въпроса, че бюджета за 2013 г. ще е най-големия в новата ни история. Респективно и разходната му част ще е най-голямата, приблизително 32 млрд. лв., което прави близо 39% от БВП. Толкова харчеше и тройната коалиция в момент, когато нямаше глобална криза, а икономиката ни бе в подем и оставаше значим бюджетен излишък!

Защо бяха пропилени три години и защо не беше намалена тази пропорция /нещо задължително, за момент и икономическа ситуация като настоящата/ ще се спра в следващ анализ.

Ще анализирам обаче и преките негативи, които едно подобно решение ще доведе в този труден момент:

1. Въвеждането на подобен данък няма нищо общо с дясната политика, тя е ЛЯВА. Обосновават я с това, че богатите трябва да бъдат облагани с по-голяма тежест, за сметка на хората с малки възможности /но реалността е, че тази мярка ще засегне точно хората с най-малки финансови възможности/.

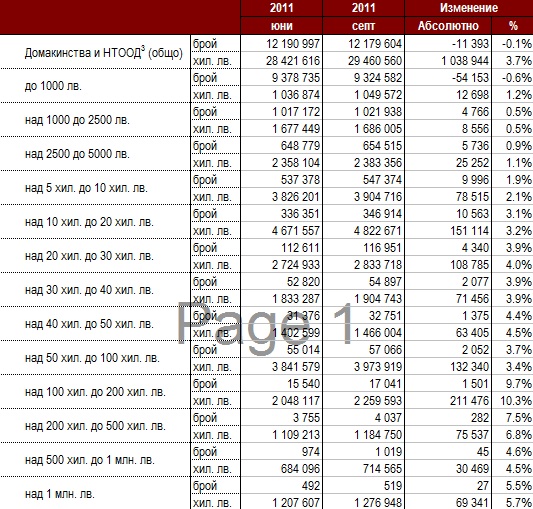

За да не съм голословен ето и структурата на спестяванията на домакинствата в България, от която се вижда, че 90% от ДЕПОЗИТИТЕ /10 390 000 бр./ СА ДО 2 000 лв.:

От всички депозити 14 млн. са на фирми, а 12 милиона на т.н. домакинства /гореописаните, в тях освен гражданите влизат всички ЕТ, самоосигуряващи се и неправителствени организации/.

2. Моментът е избран изключително неподходящо. В момент на криза НЕ се въвеждат нови данъци! Вместо това трябва да се резлизират политики за намаляване на държавните разходи, намаляване на бюрократичната тежест, откриване на нови работни места, стимулиране на малък и среден бизнес, подкрепа на потреблението и т.н.

3. Нарушава се принципа не реципрочността! Към момента нямаше данък върху лихвите от депозитите за ФЛ, но и разходите по кредитите им не намаляваха облагаемата основа по ЗОДФЛ.

Следователно ако се приемат тези промени, трябва и лихвите по кредитите на ФЗ да се приемат за разход и да намаляват облагаемата им данъчна основа. Да, но това не се предлага?!

И няма как да се предложи, защото ако се СПАЗВАТ ПРАВИЛАТА ще установим, че бюджета ще е на минус поне 60 млн. лв.! При очаквани приходи от приблизително 120 млн. лв. по това перо, то разходите на домакинствата по кредитите са над 180 млн. лв. годишно.

4. Никой не обръща внимание на факта за инфлацията, която изяжда спестяванията ни ежегодно. По времето на тройната коалиция стигаше годишни нива до 8-12 процента, а последните три години е малко по-малка.

Следователно, ако се въведе този данък, трябва да се изпълни условието по т.3 и да се ОБЛАГА САМО РАЗЛИКАТА над годишната инфлация и то само ако има такава!

Алтернатива би било и да се въведе НЕОБЛАГАЕМ минимум. В Германия той е 801 евро за едночленно домакинство и 1602 евро годишно за двучленно. Подобна е практиката и в САЩ!

5. Този нов данък ще наруши принципа за поощряване спестовността на населението от последните години. Дори той ще го наказва ако спестява. Това е коренна промяна във водената политика на всички правителства от последните 23 г. Те не облагаха лихвите, тъй като осъзнаваха че България е развиваща се страна, която е изостанала като нива на БВП от глава на населението, стандарт на живот, работна заплата, пенсии и т.н. Разбираха, че е необходимо да се натрупа критичен минимум вътрешен финансов ресурс, който в определен момент да се влее в икономиката.

6. Изключително важно е да се знае, че съотношението данъчна тежест/БВП на човек от населението към момента в България е високо и доближава 40%, докато в САЩ е на нива малко над 25%!

7. Този данък в краткосрочен план би довел до изтегляне на част от депозитите, а лихвите по кредитите ще се увеличат!

8. Проблем пред валутният борд е малко възможно да се появи, с изключение на една хипотеза, която за момента е малко вероятна. Хипотезата е ако по някаква причина хората успоредно с тегленето на влоговете започнат и да ги превалутират: евро, долари, лири, франкове или др. валути!

9. Много интересен е и въпроса какво се случва с банковата тайна, която според действащото законодателство може да бъде свалена единствено с решение на компетентния съд?! Без значение дали данъка ще се удържа при източника или от банката то тя ПАДА!

10. Следващият момент е кой ще администрира, събира и изпраща парите и информацията на НАП? Ако това са банковите институции най-нормалното би било те да въведат нова такса за тази услуга, разбира се за сметка на вложителя?!

11. Не на последно място идва и наличния капацитет на приходната агенция. При въвеждането на новия данък данъчните декларации ще се увеличат поне с 2 млн. /тъй като до момента пенсионери и граждани получили доход само по трудово правови отношения нямаха подобно задължение/, а никой не е направил анализ дали НАП ще се справи?

В заключение ще кажа, че ако е истина че МФ не цели допълнителни приходи за бюджета, а желае да изкара парите от депозити и да ги влее в икономиката, ТОВА НЕ Е НАЧИНА!

Депозитите ще намалеят, парите ще се използват за инвестиции, откриване на нови работни места, а потреблението ще се увеличи, само и единствено когато хората и бизнеса се почустват достатъчно сигурни, когато има стабилност и прогнозируемост в политически и икономически план!

P.S. Първите официални данни от въвеждането на данък лихва са факт! От графиката прекрасно се вижда как домакинствата пренасочиха своите спестявания от срочни депозити към безсрочни, отворени и разплащателни сметки с подобна доходност. А най-много спечелиха банките, които първи се ориентираха и предложиха подходящ спестовен продукт, върху доходността от който не се дължи данък лихва!

Тагове:

ДЪРЖАВАТА, КАТО „КРЪСТНИКЪТ” НА МАРИО ПУ...

Борисов, смири се!

Цифровизация на ТV, това което не ни каз...

Борисов, смири се!

Цифровизация на ТV, това което не ни каз...

Следващ постинг

Предишен постинг

1.

анонимен -

Добре, има го в Германия примерно и в ...

10.10.2012 19:26

10.10.2012 19:26

Добре, има го в Германия примерно и в още някои европейски държави. Ама защо никой не отчита факта, че там от данък са освободени лихвите по заемите в банките??? Защо и българските банки мълчат сега, при положение, че това много пряко ги засяга??? Ново негласно споразумение ли е всичко на гърба на хората!!

цитирай

2.

анонимен -

В Германия данъкът е 25%, плюс данък ...

10.10.2012 19:34

10.10.2012 19:34

В Германия данъкът е 25%, плюс данък за църквата, ако човекът е католик, + данък солидарност, върху сумата. В най-лошия случай са около 28%. Това е върху лихвата, разбира се. Парите ги прибира директно банката и няма разкриване на банковата тайна. Няма попълване и на данъчни декларации по случая. Необлагаемият минимум е 801 евро (1602 за семейни) от лихви, доходи от акции и т.н. За да не ги обложи държавата се подава декларация в банката, че не трябва да обложи 801 или например 600, ако парите са разделени между 2 или повече банки. Връзката става през единен данъчен номер, който банките изискват и после данъчните правят засечка някой да не е пуснал декларация за 801 евро в 5 банки и да се е покрил. При лихва от 2% 801евро за 40 хил евро депозит, което хич не е малко в Германия.

цитирайанонимен написа:

Добре, има го в Германия примерно и в още някои европейски държави. Ама защо никой не отчита факта, че там от данък са освободени лихвите по заемите в банките??? Защо и българските банки мълчат сега, при положение, че това много пряко ги засяга??? Ново негласно споразумение ли е всичко на гърба на хората!!

Да, прави сте и аз задавам този въпрос ...

Поздрави! :)

4.

анонимен -

Това, което се предлага е поредното ...

11.10.2012 13:01

11.10.2012 13:01

Това, което се предлага е поредното безумие!Хората с малки спестявания отново ще по4нат да крият парите си в дюшеци и буркани.Блазе на крадците.

цитирайанонимен написа:

Това, което се предлага е поредното безумие!Хората с малки спестявания отново ще по4нат да крият парите си в дюшеци и буркани.Блазе на крадците.

Мнението ми е, че въвеждането на подобна ПРОкризисна /ЛЯВА/ мярка в този момент ще "удари" основно най-уязвимата част от обществото.

Поздрави! :)

анонимен написа:

В Германия данъкът е 25%, плюс данък за църквата, ако човекът е католик, + данък солидарност, върху сумата. В най-лошия случай са около 28%. Това е върху лихвата, разбира се. Парите ги прибира директно банката и няма разкриване на банковата тайна. Няма попълване и на данъчни декларации по случая. Необлагаемият минимум е 801 евро (1602 за семейни) от лихви, доходи от акции и т.н. За да не ги обложи държавата се подава декларация в банката, че не трябва да обложи 801 или например 600, ако парите са разделени между 2 или повече банки. Връзката става през единен данъчен номер, който банките изискват и после данъчните правят засечка някой да не е пуснал декларация за 801 евро в 5 банки и да се е покрил. При лихва от 2% 801евро за 40 хил евро депозит, което хич не е малко в Германия.

Съгласен съм и също акцентирам на това в анализа си. За да има справедливост всяка мярка трябва да е реципрочна, тази също.

Поздрави! :)

7.

анонимен -

Безумие!Скоро о4аквам да решат да ...

11.10.2012 18:51

11.10.2012 18:51

Безумие!Скоро о4аквам да решат да обложат и въздухът, които дишаме.......!!!!!!

цитирай

8.

анонимен -

Малко ще поспоря ...

12.10.2012 17:12

12.10.2012 17:12

по т. 1 - да, лява е, но в момента богатите имат по-ниско данъчно облагане от бедните. Веднага казвам защо: при заплати до 2000 лв има осигуровки+ДОД, над 2000 лв. има само ДОД. Разликата е едни грубо 15% от дохода, което в зависимост от заплатата води до по-ниска реална данъчна ставка (за всяка заплата е различна заради това, че върху първите 2000 лв има осигуровки). Ако се приеме, че богатите имат повече депозити (което е 100% логично) то излиза, че общото облагане на богатите е още по-ниско от това на бедните, тъй като богатите получават един по-голям необлагаем доход, съответно % на общата реална данъчна тежест намалява още. Като се добавят възможностите за спестяване на данък (застраховки, допълнително пенсионно осигуряване и т.н.) то излиза, че богатите имат възможност още повече да намалят реалната си данъчна тежест. Тук приемам, че човек с под 2000 лв заплата трудно би успял да прави съществени такива вноски, които да му намалят данъчната тежест. Така че като цяло мярката може да е лява, но не е толкова несправедлива, колкото изкарвате. Относно това, че повечето депозити (предполага се на повече хора) са малки, то реално данъка на тях ще е също малък. Факт е, че един и същ % върху прихода от лихви води до едно и също изземване спрямо съответния доход. Така че да общо бедните ще платят повече, но всеки от тях ще плати много по-малка сума отколкото малкото хора с големи депозити. Да не забравяме все пак и че много от тези депозити са фирмени пари, прехвърлени по лични сметки, за да се спести такъв данък.

по т. 2 - принципно е така, НО в момента всички го правят и повярвяйте ми това е едно МНОГО по-добро решение от вдигането на ДДС!!! Така, че в случая Дянков е избрал по-малката от двете злини. Дори и въвеждането на прогресивна данъчна ставка е по-добро от увеличаване на ДДС, защото то удря най-много бедните и средната класа.(% на потребление при тях е по-висок). Относно реформите и намаляването на ВСЯКАКВА (бюрокрадична и т.н.) тежести съм 100% съгласен ...

цитирайпо т. 2 - принципно е така, НО в момента всички го правят и повярвяйте ми това е едно МНОГО по-добро решение от вдигането на ДДС!!! Така, че в случая Дянков е избрал по-малката от двете злини. Дори и въвеждането на прогресивна данъчна ставка е по-добро от увеличаване на ДДС, защото то удря най-много бедните и средната класа.(% на потребление при тях е по-висок). Относно реформите и намаляването на ВСЯКАКВА (бюрокрадична и т.н.) тежести съм 100% съгласен ...

9.

анонимен -

. . . и подкрепям с 2 ръце. Само, че ...

12.10.2012 17:26

12.10.2012 17:26

... и подкрепям с 2 ръце. Само, че това правителство показа за 3 години, че не иска и НЕ МОЖЕ да направи някакви реформи.

по т. 3 - тук също съм 100% съгласен. Но вероятно общият резултат ще е негативен за бюджета. Това в никакъв случай не ги оправдава за не въвеждането на такава мярка. Както се казва да са мислили като са предлагали едната, сега ТРЯБВА да има другата, иначе не е честно към данъкоплатците.

по. т. 4 - по въпроса с инфлацията много се спекулира. Депозитът като продукт не е средство за защита от инфлация. Ако някой търси такова е редно да го потърси другаде. Това, че лихвите гравитират около % на инфлация е резултат от пазарни механизми, но не и от някакво правило. Това, че гравитират също така не значи, че по всяко време те трябва да са поне % на инфлация. Както казах: който иска защита от инфлация има други финансови инструменти.

по т. 5 - Да, но очевидно е минат онзи критичен праг на степента на спестявания и един данък не би повлиял толкова. Спекулации отново - все едно да се каже банките свалиха лихвите, да ги вдигнат, защото размерът на спестяванията не е голям. През тази година банките свалиха лихвите с доста повече от 10% (при 7% сега са 5%, което си е грубо 27% спад) някой икономист нещо да е казал???

по т. 6 - Да, в САЩ данъчните ставки са по-високи от тук, но се дават възможности за намаляване на данъчната основа. Тук се възприе друг подход - широка данъчна основа и ниски ставки. В голяма степен разликата се дължи на ДДС и акцизите, които в САЩ са по-ниски.

по т. 7 - Абсолютна спекулация - ще доведе до изтегляне дотолкова, доколкото част от депозитите ще минав в договорни фондове, корпоративните пари ще се върнат по сметките на фирмите (все пак те могат да намаляват печалбите с разходи, докато населението не може). Изтеглените само заради това пари ще са минимални. Все пак 4% е по-добре от нищо :)

по т. 8 - в общи линии съм съгласен :)

Съмнява ме, че целта на МФ е да влее тези пари наистина в икономиката. По-скоро е запълване на дупки

цитирайпо т. 3 - тук също съм 100% съгласен. Но вероятно общият резултат ще е негативен за бюджета. Това в никакъв случай не ги оправдава за не въвеждането на такава мярка. Както се казва да са мислили като са предлагали едната, сега ТРЯБВА да има другата, иначе не е честно към данъкоплатците.

по. т. 4 - по въпроса с инфлацията много се спекулира. Депозитът като продукт не е средство за защита от инфлация. Ако някой търси такова е редно да го потърси другаде. Това, че лихвите гравитират около % на инфлация е резултат от пазарни механизми, но не и от някакво правило. Това, че гравитират също така не значи, че по всяко време те трябва да са поне % на инфлация. Както казах: който иска защита от инфлация има други финансови инструменти.

по т. 5 - Да, но очевидно е минат онзи критичен праг на степента на спестявания и един данък не би повлиял толкова. Спекулации отново - все едно да се каже банките свалиха лихвите, да ги вдигнат, защото размерът на спестяванията не е голям. През тази година банките свалиха лихвите с доста повече от 10% (при 7% сега са 5%, което си е грубо 27% спад) някой икономист нещо да е казал???

по т. 6 - Да, в САЩ данъчните ставки са по-високи от тук, но се дават възможности за намаляване на данъчната основа. Тук се възприе друг подход - широка данъчна основа и ниски ставки. В голяма степен разликата се дължи на ДДС и акцизите, които в САЩ са по-ниски.

по т. 7 - Абсолютна спекулация - ще доведе до изтегляне дотолкова, доколкото част от депозитите ще минав в договорни фондове, корпоративните пари ще се върнат по сметките на фирмите (все пак те могат да намаляват печалбите с разходи, докато населението не може). Изтеглените само заради това пари ще са минимални. Все пак 4% е по-добре от нищо :)

по т. 8 - в общи линии съм съгласен :)

Съмнява ме, че целта на МФ е да влее тези пари наистина в икономиката. По-скоро е запълване на дупки

Здравейте,

Благодаря Ви за този експертен и добронамерен анализ! Изчетох го с голямо удоволствие ...

Но едно нещо не разбрах: на базата на този експертен диалог, Вие ЗА новия данък ли сте или ПРОТИВ?

Поздрави! :)

цитирайБлагодаря Ви за този експертен и добронамерен анализ! Изчетох го с голямо удоволствие ...

Но едно нещо не разбрах: на базата на този експертен диалог, Вие ЗА новия данък ли сте или ПРОТИВ?

Поздрави! :)

Аз не съм за новия данък... Имам си една сметка и сега и нея ще ми я изтръскат като брашнян чувал... Аман!...:)

цитираймного точен и обоснован анализ! без да съм професионалист само гражданин на тази държава дори и аз разбрах за какво става дума! абсолютно против съм приемането на този закон и то точно поради това, че голямата част от хората, които ще пострадат са именно с дребните депозитни сметки:))))

цитирайeksplozia написа:

много точен и обоснован анализ! без да съм професионалист само гражданин на тази държава дори и аз разбрах за какво става дума! абсолютно против съм приемането на този закон и то точно поради това, че голямата част от хората, които ще пострадат са именно с дребните депозитни сметки:))))

Благодаря Ви за положителната оценка!

Поздрави! :)

injir написа:

Аз не съм за новия данък... Имам си една сметка и сега и нея ще ми я изтръскат като брашнян чувал... Аман!...:)

За съжаление с новия данък се нарушават определени принципи в икономиката, които ще окажат негативно влияние.

Поздрави! :)

15.

анонимен -

Отговорът на този въпрос е много ...

15.10.2012 18:17

15.10.2012 18:17

Отговорът на този въпрос е много условен. АКО трябва да се вдигне някакъв данък от сега съществуващите (вероятно ще се насочат към ДДС като най-лесно) то съм твърдо ЗА данъка върху лихвите - той е най-малкото зло. Ако обаче могат да се направят икономии от нещо друго (особено по отношение на силовите министерства и съпътстващите ги ведомства) то съм за това, да не се въвежда този данък. Пълни глупости са обясненията, че този данък се вдига заради пенсионерите! Той се налага именно заради увеличените разходи на МО, МВР, МС, президентство и свързаните с тях ведомства. Друга причина е некадърността на това правителство да събира данъчните приходи от всички - те се събират на 100% от едни и почти 0% от определени хора. Да не кажа, че при някои "събираемостта" е с отрицателен знак ..

В този смисъл мисля, че вината и негативите за този данък трябва да се поеме изцяло от правителството и ГЕРБ. И силно се надявам догодина хората да се сетят кой и как им е взел част от дохода.

цитирайВ този смисъл мисля, че вината и негативите за този данък трябва да се поеме изцяло от правителството и ГЕРБ. И силно се надявам догодина хората да се сетят кой и как им е взел част от дохода.

анонимен написа:

Отговорът на този въпрос е много условен. АКО трябва да се вдигне някакъв данък от сега съществуващите (вероятно ще се насочат към ДДС като най-лесно) то съм твърдо ЗА данъка върху лихвите - той е най-малкото зло. Ако обаче могат да се направят икономии от нещо друго (особено по отношение на силовите министерства и съпътстващите ги ведомства) то съм за това, да не се въвежда този данък. Пълни глупости са обясненията, че този данък се вдига заради пенсионерите! Той се налага именно заради увеличените разходи на МО, МВР, МС, президентство и свързаните с тях ведомства. Друга причина е некадърността на това правителство да събира данъчните приходи от всички - те се събират на 100% от едни и почти 0% от определени хора. Да не кажа, че при някои "събираемостта" е с отрицателен знак ..

В този смисъл мисля, че вината и негативите за този данък трябва да се поеме изцяло от правителството и ГЕРБ. И силно се надявам догодина хората да се сетят кой и как им е взел част от дохода.

В този смисъл мисля, че вината и негативите за този данък трябва да се поеме изцяло от правителството и ГЕРБ. И силно се надявам догодина хората да се сетят кой и как им е взел част от дохода.

Благодаря Ви за мнението.

За мен акцента е върху разходната част на бюджета, която като процент е на нивата от годините на икономически възход и излишъци .. Тук са и резервите. Но за това са нужни реформи, които виждаме че не се случват!

Поздрави! :)

"Акъл неща, пари ми дай!" иска да ни каже Дянков

Момента е критичен- няма фискален резерв и трябват сигурни пари за плащанията

цитирайМомента е критичен- няма фискален резерв и трябват сигурни пари за плащанията

18.

анонимен -

Да, събираемостта е единия проб...

16.10.2012 10:19

16.10.2012 10:19

Да, събираемостта е единия проблем, но по-важния е, че се харчи не където трябва. Вчера излезе някаква новина, как щели да купуват изстребители... на гол тумбак, чифте пищови .. това правителство гледа на бюджета като "усвояване" на едни пари...

цитирайанонимен написа:

Да, събираемостта е единия проблем, но по-важния е, че се харчи не където трябва. Вчера излезе някаква новина, как щели да купуват изстребители... на гол тумбак, чифте пищови .. това правителство гледа на бюджета като "усвояване" на едни пари...

Бюджета за 2013 г. е най-големия в историята, разходната част е около 32 млрд. лева. Проблема е, че не виждаме реформи, а разходите са около 39% от БВП, пропорции недопустими за момент на криза!

Поздрави! :)

zaw12929 написа:

"Акъл неща, пари ми дай!" иска да ни каже Дянков

Момента е критичен- няма фискален резерв и трябват сигурни пари за плащанията

Момента е критичен- няма фискален резерв и трябват сигурни пари за плащанията

В момента фискалния резерв е около 6 млрд. лв. /в него влиза емисията евро облигации приблизително 1,7 млрд. за погасяване на падежа външен дълг януари 2013 г./, който след тези плащания в началото на следващата година вероятно ще падне под 4 млрд. лв., което вече е опасно ...

Поздрави! :)

21.

etyna -

Успявате

17.10.2012 21:27

17.10.2012 21:27

да извадите същественото и да го коментирате по изключително интересен начин.Нещо като Талеб, прописал на български. И понеже съм само скромен маркетолог (колкото и абсурдно да е словосъчетанието), а ние, знаете имаме вграден чип, който ни позволява спокойно да хвалим за удоволствие(и да критикуваме за пари) не устоях на изкушението да кажа "Чудесно!". Почти всеки път си мисля, че управляващите са стигнали върха на абсурда и само след седмица или две се появява Дянков, за да покаже, че не са. Та така...Сега отново си мисля, че по-абсурдно нещо от облагането на доходите от лихви в България не може да има. Освен ако не е малко "черно лебедче"...Но те и белите не виждат.

Поздрави!

Бъдете здрав и успешен!

цитирайПоздрави!

Бъдете здрав и успешен!

22.

анонимен -

...

18.10.2012 09:49

18.10.2012 09:49

Моето мнение е, че основната цел на управляващите е да получават "безпроблемно" данни за хората с депозити. След въвеждането на тази мярка всеки един служител на ДАНС, НАП, МФ и т.н. ще има инфо за това кой какво внася и тегли. НАли се досещате за какви възможности за натиск се откриват. 120-те млн. първо не са толкова, защото никой не отчита дейностите по администрирането на тази индормация и второ, лихвите по депозити са със сериозна тенденция на спад. Така, че размишлявайки логично е това...информация за всеки депозит и ЕГН-то отсреща. Поздрави на създателя на статията. Много точно и конкретно написата. Продължавай в същия дух... ;)

цитирайetyna написа:

да извадите същественото и да го коментирате по изключително интересен начин.Нещо като Талеб, прописал на български. И понеже съм само скромен маркетолог (колкото и абсурдно да е словосъчетанието), а ние, знаете имаме вграден чип, който ни позволява спокойно да хвалим за удоволствие(и да критикуваме за пари) не устоях на изкушението да кажа "Чудесно!". Почти всеки път си мисля, че управляващите са стигнали върха на абсурда и само след седмица или две се появява Дянков, за да покаже, че не са. Та така...Сега отново си мисля, че по-абсурдно нещо от облагането на доходите от лихви в България не може да има. Освен ако не е малко "черно лебедче"...Но те и белите не виждат.

Поздрави!

Бъдете здрав и успешен!

Поздрави!

Бъдете здрав и успешен!

Сърдечно благодаря за положителната оценка! :)

Иначе непоследователността в политиката, в т.ч. и икономическата води до дестабилизация, отлив на доверие, инвестиции и др.

Поздрави! :)

анонимен написа:

Моето мнение е, че основната цел на управляващите е да получават "безпроблемно" данни за хората с депозити. След въвеждането на тази мярка всеки един служител на ДАНС, НАП, МФ и т.н. ще има инфо за това кой какво внася и тегли. НАли се досещате за какви възможности за натиск се откриват. 120-те млн. първо не са толкова, защото никой не отчита дейностите по администрирането на тази индормация и второ, лихвите по депозити са със сериозна тенденция на спад. Така, че размишлявайки логично е това...информация за всеки депозит и ЕГН-то отсреща. Поздрави на създателя на статията. Много точно и конкретно написата. Продължавай в същия дух... ;)

Благодаря Ви за мнението и оценката!

Проблемът с банковата тайна е изключително сериозен, дори бих казал фундаментален, но за съжаление не се коментира ...?!

Поздрави! :)))